- 【決定版】節税対策の種類|サラリーマン・個人事業主が手取りを増やす方法

- 戻る

- 【決定版】節税対策の種類|サラリーマン・個人事業主が手取りを増やす方法_TOP

- 高所得者こそ「退職金の出口戦略」が重要な理由

- 年収1000万円以上の8割がやっている「株式投資」とは

- 年収1000万で不動産投資ローンはいくら借りられる?

- 年収1000万なのに手取りが減る!賢い投資信託のススメ

- 副業で税金対策!サラリーマンでもできる税金対策を解説

- 不動産投資は節税対策になるか?投資の仕組みを解説

- サラリーマンができる節税対策 | 所得控除の仕組み

- NISAで節税対策するメリットと1000万円の運用シミュレーション

- iDeCoの節税効果は?年収別でみるシミュレーション

- ふるさと納税は節税対策になるのか?

- 【貯金額・資産額別】 高年収層の資産運用パターン・ポートフォリオ

- 【職業別】 「稼ぎはあるが時間がない」アナタにおすすめの資産運用

- 【年収別】 知らなきゃ損する税金・節税対策

- 高年収特化FPに聞く!なんでも資産運用相談室

- 【監修】ファイナンシャルアライアンス株式会社 牧野伊織

- 運営会社情報

気になるテーマを見る

高年収特化FPと学ぶ 「守りの資産運用ゼミ」 ~Low Risk, More Money~

Sponsored by 株式会社グリップ

貯金・資産500万円の資産運用

当メディアは株式会社グリップをスポンサーとしてZenken株式会社が運営しています。

「最近、貯金の伸びが鈍くなった」と感じていませんか?それは、高所得者ほど負担の大きい累進課税と、近年のコストプッシュインフレが、あなたの現金の価値を静かに削り取っているからです。

特に貯金500万円というラインは、生活防衛資金を確保した上で、「本格的な資産防衛」に転換すべき重要な分岐点です。ここでは、貴重な貯金500万円を、リスクを抑えながら賢く増やす運用方法をわかりやすく解説します。

500万円を「銀行預金のまま」にするリスク

年収1,000万円を超えるような高所得のビジネスパーソンにとって、手元の500万円をどう扱うかは将来の資産格差を決定づける分岐点です。「元本保証」という言葉の裏には、物価上昇による「購買力の低下」という見えないリスクが潜んでいます。本業が多忙な人こそ、「お金を働かせる仕組み」を早期に構築し、インフレや増税による資産侵食を防がなければなりません。

【シミュレーション】

500万円を貯金・運用した場合の将来資産額(複利)

| 運用期間 | 銀行預金(年0.001%と仮定) | 利回り3%(堅実運用) | 利回り5%(積極運用) |

|---|---|---|---|

| 10年後 | 500.0万円 | 671万円 | 814万円 |

| 20年後 | 500.1万円 | 903万円 | 1,326万円 |

| 30年後 | 500.1万円 | 1,213万円 | 2,160万円 |

※1,000円以下切り捨て。複利計算。運用手数料や税金は考慮していません。

銀行に預けているだけでは、高年収層が本来享受できるはずのメリットを大きく損なうリスクがあり、コストプッシュインフレにより、30年後には現在の500万円で買えるものが買えなくなる可能性もあります。このシミュレーションでは、銀行預金のままの場合と年3%・5%で運用できた場合で、将来の資産額に大きな差が出ることが示されています。

今の日本においては銀行に預けたままで何もしないことは、資産形成上の大きなリスクになり得ると言えるでしょう。

貯金500万円の人がまず考えるべき3つのポイント

生活防衛資金を確保

安心して運用できる環境をつくる

資産運用の第一歩は、いざという時のための現金を確保することです。目安は、生活費の6か月〜1年分で150〜300万円程度。

この範囲を普通預金として残し、残りの資金を運用に回すことで、急な出費にも慌てずに済みます。心理的にも安心して投資を続けやすくなるのです。

資金を使う目的や時期ごとに

資産を分ける

残りの資金は、使う目的や時期ごとに分けて考えるのがポイントです。

- 短期(1〜3年):旅行・車の購入など近い将来の目標

- 中期(3〜10年):教育費や住宅リフォームなど

- 長期(10年以上):老後資金や退職後の生活費

このように、期間に応じてリスクを調整すれば、無理なく増やす設計が可能です。

税金・インフレ・教育費を見据えた守り型ポートフォリオ

生活防衛資金を切り分け、時間軸の整理を終えたら、具体的に500万円をどう配分すべきか。本業が多忙を極める年収1,000万円超のプレイヤーが、インフレから現金の価値を守りながら次のステージへ進むためのポートフォリオ作成例が以下です。このポートフォリオは、守りと攻めのバランスを考え、不確実な経済環境下で資産価値の維持・成長を目指すための設計例となります。

税金・インフレを見据えた【総額500万円】の配分例

- 【資産の役割】流動性・安全資産(生活防衛資金)

年収1000万超の生活水準を維持するため、250万円は普通預金や、2026年現在金利が上昇して有利な「個人向け国債(変動10年)」にロックします。投資とは切り離し、絶対に変に手を付けないディフェンスの要として運用します。急な支出や生活の変化にも動じない現金を確保することは、投資で強気な判断を下すための不可欠な条件であり、精神的な安定が本業の生産性を守る重要な防衛策となります。

- 【資産の役割】成長資産(新NISA最速移管枠)

貯金500万円のハイクラス層にとって、200万円の余剰資金は新NISAの年間上限枠(360万円)に1年で丸ごと収まります。全世界株式やS&P500などの優良インデックスファンドへ「1年〜1.5年で最速移管」を完了させ、現金の目減りを防ぎます。毎月少額の積立などという悠長なことはせず、特定口座から非課税口座へ一気にワープさせるスピード感こそが、所得者の資産防衛における有力な選択肢です。

- 【資産の役割】即時減税資産(iDeCo・小規模企業共済)

毎月の高い給与から支払う税金を直接取り戻すため、iDeCo(会社員・医師)や小規模企業共済(独立士業)の掛金原資(1〜2年分)として50万円をプールします。高い所得税率に応じた税負担軽減効果を活用するのが狙いです。運用による値上がりを待つだけでなく、拠出時の所得控除を活用する、ハイクラス層に適した守りの資産運用を体現します。

貯金500万円という種銭は、使い方次第であなたの財務体制を強固な要塞へと変貌させます。まずは生活防衛資金で足場を固め、税負担軽減効果を活用し、新NISAで運用効率の向上を目指す。この堅実かつ戦略的なステップを愚直に実行することで、インフレに備えた安定的な資産形成につなげやすくなります。今日のアクションが、将来の資産格差を決定づけるのです。

監修ファイナンシャルアライアンス株式会社 牧野伊織

ハイクラス特化型FP

相談実績2,500件以上!

本業が忙しい

ビジネスパーソン・専門職に選ばれる

-

これまで2,500人以上の相談実績(※)を誇り、年収1,000万円以上のハイクラス特化型サービスを提供。

幅広い提案が可能で、サラリーマンや医師・弁護士など様々な高年収の顧客を抱える。

※2026年2月2日調査時点 -

保有資格

- MDRT

(Million Dollar Round Table) - 確定拠出年金診断士

- MDRT

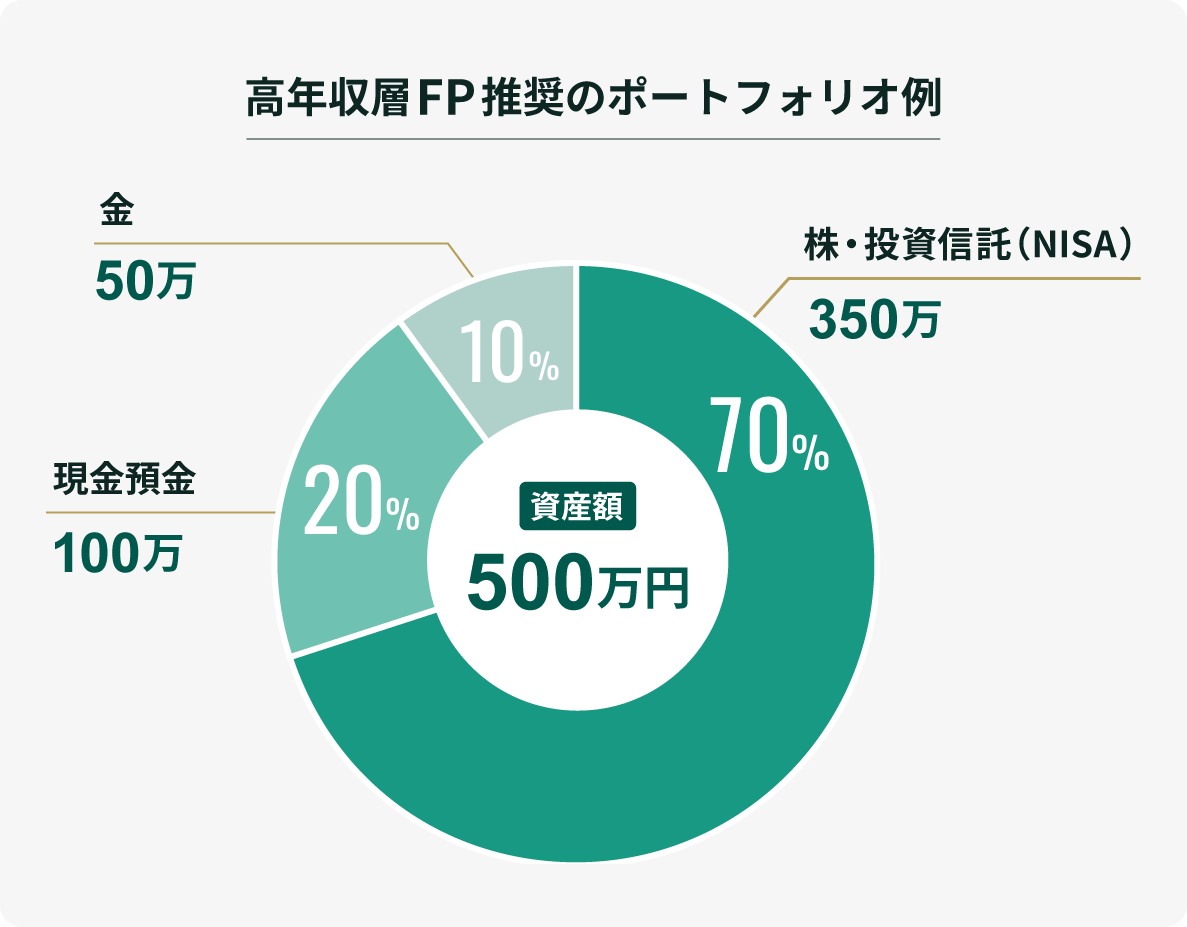

ハイクラス特化型FPが

提案する

「守りながら増やす」資産運用モデル【貯金500万円】

仮に500万円の貯金を運用に回す場合、以下のような資産運用のバランスが理想的です。

| 資産クラス | 配分額 | 目的 |

|---|---|---|

| 株・投資信託(新NISA) | 350万円 | 長期・非課税運用 |

| 現金・普通預金 | 100万円 | 生活防衛資金 |

| 金・REIT・外貨 | 50万円 | インフレ・円安リスク対策 |

このバランスであれば、リスクを抑えつつ分散投資が成立します。年利3%で運用できた場合、10年後の資産額は約470万円となる試算。

守りながら増やす戦略の一例です。

実際のFP相談事例

会社員20代:3年で500万円→650万円に

貯蓄が500万円程度ですが、これから年収も上がってくるので、控除を上手く活用した資産形成を教えてもらいました。NISAでインデックスメインの資産形成の提案をしてもらい、3年で500万円が650万年に増やすことができました。

貯金500万円を安全に運用する5つの方法

新NISA(つみたて投資枠・成長投資枠)

非課税メリットを活用し、現金の目減りに備える

年収1,000万円以上のプレイヤーにとって、貯金500万円という金額は「新NISAの年間投資上限枠(360万円)の約1年分+生活防衛資金」でほぼジャストに使い切る規模感です。ここで重要なのは、月3万円を20年積み立てるような少額投資という発想を捨てることです。これでは資産形成のスピードが年収の成長に追いつきません。ハイクラス層が検討したい戦略は、手元の余剰資金を特定口座などの「課税環境」から、NISA口座という「非課税環境」へ、計画的に移していくことです。時間をかければかけるほど、インフレによって現金の購買力は削られ、非課税運用の恩恵を受ける機会も逸してしまいます。

iDeCo

高効率の「確実な節税」を優先する

iDeCoを活用した節税は、投資の世界において唯一「確実な初期利回り」をもたらす手段です。会社員や勤務医がiDeCoの上限である月2.3万円を拠出すれば、年間27.6万円の所得控除が確定します。合計税率30%(所得税20%・住民税10%)の層であれば、拠出額に対して年間約8.28万円のキャッシュバックを受け取るのと同じです。これは、投資した瞬間に国から「初期利回り30%以上を約束されている」のと同義であり、市場の変動に左右されにくい税負担軽減効果が期待できます。この税負担軽減効果を活用せずに、わざわざ個別株などのハイリスクな銘柄に手を出して損をするのは、資産形成の観点では極めて非合理的な選択と言わざるを得ません。

外貨建て資産(外貨建て保険・債券)

円安リスクを回避し、日本円一辺倒から脱却する

「資産を円だけで持つリスク」も意識すべきです。特に米国債や格付けの高い外貨建て資産を組み入れることで、日本国内のインフレや円安に対するヘッジをかけます。

貯金500万円のうち一部をドル建て資産へ振り向けることで、ポートフォリオの安定性が向上。単なる預金ではなく、節税効果や保障機能を備えたスキームの活用も検討に値します。

実物不動産による節税

小口投資ではなく、将来的な「損益通算」を視野に入れる

500万円の全額を頭金として不動産に使い果たすと、手元の流動性がゼロになり、空室や修繕といったトラブルリスクに対応できず家計が破綻します。500万円は「手元の強固なディフェンス(生活防衛+NISA)」として温存してください。実物不動産投資には、ご自身の高い社会的信用(与信)を背景に、自己資金を100〜200万円程度に極小化できる高属性向けのアパートローン(フルローンに近いスキーム)を狙うのが賢明です。手元のキャッシュを守りながら、不動産投資による減価償却で本業の税金を圧縮する「2階建ての戦略」こそが、ハイクラス層が資産形成を進めるうえでの現実的な選択肢の一つとなります。

編集チームまとめ|

「守りながら増やす」にはプロにまず相談!

500万円の貯金を安全に運用するためには、攻める投資ではなく、守りながら増やす設計を構築することが大切です。多くの人が一歩を踏み出せないのは、情報不足と不安が原因。しかし、資産運用の専門家であるFPに相談すれば「あなた専用の運用シミュレーション」を受けられます。

節税・運用・保険・教育費まで一括で整理すれば、数字で将来の安心を可視化できるでしょう。貯金を守ることは、未来の自由を増やすことにつながるため、 まずはプロと一緒にお金が育つ設計を始めてみませんか?

監修ファイナンシャルアライアンス株式会社 牧野伊織

相談実績2,500件以上!

本業が忙しい

ビジネスパーソン・専門職に選ばれる