- 【決定版】節税対策の種類|サラリーマン・個人事業主が手取りを増やす方法

- 戻る

- 【決定版】節税対策の種類|サラリーマン・個人事業主が手取りを増やす方法_TOP

- 高所得者こそ「退職金の出口戦略」が重要な理由

- 年収1000万円以上の8割がやっている「株式投資」とは

- 年収1000万で不動産投資ローンはいくら借りられる?

- 年収1000万なのに手取りが減る!賢い投資信託のススメ

- 副業で税金対策!サラリーマンでもできる税金対策を解説

- 不動産投資は節税対策になるか?投資の仕組みを解説

- サラリーマンができる節税対策 | 所得控除の仕組み

- NISAで節税対策するメリットと1000万円の運用シミュレーション

- iDeCoの節税効果は?年収別でみるシミュレーション

- ふるさと納税は節税対策になるのか?

- 【貯金額・資産額別】 高年収層の資産運用パターン・ポートフォリオ

- 【職業別】 「稼ぎはあるが時間がない」アナタにおすすめの資産運用

- 【年収別】 知らなきゃ損する税金・節税対策

- 高年収特化FPに聞く!なんでも資産運用相談室

- 【監修】ファイナンシャルアライアンス株式会社 牧野伊織

- 運営会社情報

気になるテーマを見る

高年収特化FPと学ぶ 「守りの資産運用ゼミ」 ~Low Risk, More Money~

Sponsored by 株式会社グリップ

貯金・資産1000万円の資産運用

当メディアは株式会社グリップをスポンサーとしてZenken株式会社が運営しています。

「貯金1,000万円」という大台に達しながら、銀行口座に眠らせたままにしているビジネスパーソンは少なくありません。しかし、累進課税による重い税負担と、近年のコストプッシュインフレは、あなたの資産価値を音もなく削り取っています。

特に年収1,000万円超のハイクラス層にとって、貯金1,000万円は単なる「貯蓄」から、プロの知見を用いた「資産防衛」へと転換すべき重要な分岐点です。ここでは、多忙なプロフェッショナルがリスクを抑えつつ、効率的に資産を守り育てるための戦略を解説します。

1000万円を「銀行預金のまま」にするリスク

年収1,000万円を超える方にとって、手元の1,000万円をどう扱うかは将来の資産格差を決定づけます。「元本保証」という言葉の裏には、物価上昇による「購買力の低下」という致命的なリスクが潜んでいます。本業が多忙な人こそ、「お金を働かせる仕組み」を早期に構築し、インフレや増税による資産侵食を防がなければなりません。

【シミュレーション】

1000万円を貯金・運用した場合の将来資産額(複利)

| 運用期間 | 銀行預金(0.001%想定) | 利回り3%(堅実運用) | 利回り5%(積極運用) |

|---|---|---|---|

| 10年後 | 1,000.1万円 | 約1,343万円 | 約1,628万円 |

| 20年後 | 1,000.2万円 | 約1,806万円 | 約2,653万円 |

| 30年後 | 1,000.3万円 | 約2,427万円 | 約4,321万円 |

※1,000円以下切り捨て。複利計算。運用手数料や税金は考慮していません。

銀行に預けているだけでは、ハイクラス層が本来享受できるはずのメリットを大きく損なうことになります。利回り5%で運用した場合、30年後には銀行預金との間に3,300万円以上の差が生じる可能性があるのです。今の日本において「何もしない時間」を無為に過ごすことこそが、最大のリスクと言えるでしょう。

貯金1000万円の人がまず考えるべき3つのポイント

生活防衛資金を確保

安心して運用できる環境づくり

最初にやるべきは、生活防衛資金を残すことです。これは、万が一の出費や収入減に備えるための安心材料であり、生活費の半年〜1年分(およそ200〜300万円)を現金で確保しておきましょう。

残りの700〜800万円は、運用資金として活用するというバランスがおすすめです。

目的・期間別に資産を整理

資産運用を始める前に、お金をいつ使うのかを整理することが重要です。

- 短期資金(1〜3年):旅行や車購入などの近い目標に使う資金

- 中期資金(3〜10年):教育費・住宅ローンの繰上げ返済など

- 長期資金(10年以上):老後資金・退職後の生活費

期間によってリスク許容度を変えることで、必要な時に必要な額がある状態をキープしながら資産を育てられます。

税金・インフレに備える守りの設計

年収が高くなるほど、税金の重さに悩む人が多いのが現実です。また、インフレや円安の影響で、現金の価値は年々目減りしています。

そのため、NISA・iDeCoなどの非課税制度を活用することや、REIT・金などのインフレヘッジ資産を取り入れることがおすすめです。税負担を減らしながら、資産を守る仕組みを設計しましょう。

監修ファイナンシャルアライアンス株式会社 牧野伊織

ハイクラス特化型FP

相談実績2,500件以上!

本業が忙しい

ビジネスパーソン・専門職に選ばれる

-

これまで2,500人以上の相談実績(※)を誇り、年収1,000万円以上のハイクラス特化型サービスを提供。

幅広い提案が可能で、サラリーマンや医師・弁護士など様々な高年収の顧客を抱える。

※2026年2月2日調査時点 -

保有資格

- MDRT

(Million Dollar Round Table) - 確定拠出年金診断士

- MDRT

ハイクラス特化型FPが

提案する

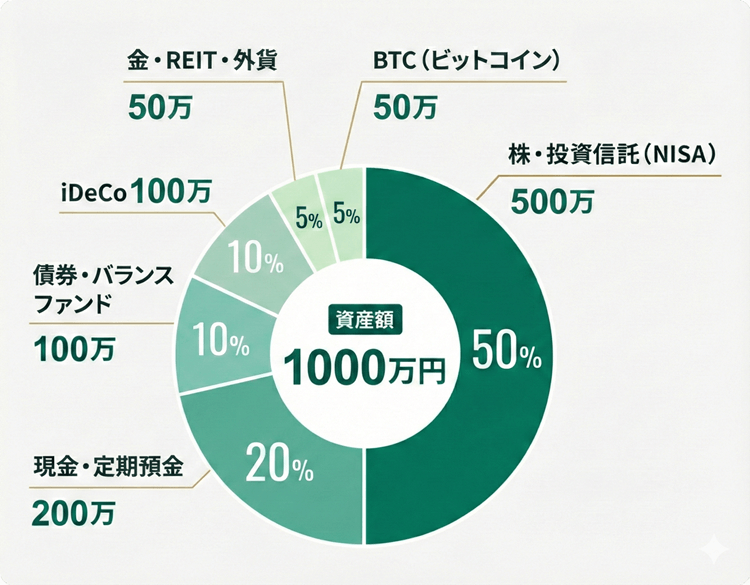

「守りながら増やす」資産運用モデル【貯金1000万円】

たとえば、資産1000万円を以下のように分けると、リスクとリターンのバランスが取れます。

| 資産クラス | 配分額 | 目的 |

|---|---|---|

| 株・投資信託(NISA) | 500万円 | 長期の非課税運用 |

| 現金・定期預金 | 200万円 | 生活防衛・短期出費対応 |

| 債券・バランスファンド | 100万円 | 安定運用(教育費・中期資金) |

| iDeCo | 100万円 | 老後資金+節税効果 |

| 金・REIT・外貨 | 50万円 | インフレ・円安リスク対策 |

| BTC(ビットコイン) | 50万円 | 法定通貨リスクへの保険 |

この配分で年3%の保守的な運用を継続した場合、10年後には元本が約1,343万円(+343万円)に成長する計算です。

しかし、高年収層にとっての真のメリットは、NISAの非課税効果やiDeCoによる所得税・住民税の軽減により、さらに数十万円〜百万円単位の「実質的なキャッシュフロー改善」が見込める点にあります。ただ銀行に預けているだけでは得られない、税務効率と成長性を両立させたハイクラス層のための最適解と言えるでしょう。

実際のFP相談事例

会社員30代:貯金1000万円→10年で1400万円に

これまで預金と保険の積立で資産形成をしていましたが、NISA・iDeCoの活用、金や債券で守りも固め、少しBTC(ビットコイン)も保有するなど非常に満足のいく提案でした。 少しずつお金が増える実感があり本当に良かったです。

貯金1000万円を安全に運用する5つのコツ

新NISA(旧つみたてNISA)

非課税メリットを「インフレ防御」に転換

新NISAは、年間120万円までの投資で得た利益が非課税であることが特徴です。インデックスファンドを中心に、世界全体へ資産を分散すれば、時間を味方につけた運用が可能になります。

高年収層にとって、運用益が非課税になるメリットは強力。月数万円の少額積立に留まらず、余剰資金を早期に市場へ投入し、複利効果を最大化させることで、現金の価値低下を食い止めます。

iDeCo

所得税率の高さを「運用利回り」に変える

掛金が全額所得控除になるため、年収1,000万円なら年間15〜20万円の節税効果が期待できます。さらに運用益も非課税で増やせるため、長期の老後資金準備に非常に適しています。

特に所得税・住民税の軽減効果は大きく、年末調整や確定申告で手続きを行うことが必要です。長期積立により複利効果も高まるため、効率的に資産を増やすことが可能です。

ただし、運用商品次第で評価額が下がる可能性があります。加えて、老後資金専用のため途中で引き出せない制約が強く、流動性が低い点がデメリットです。

外貨預金・金

日本円一辺倒からの脱却

日本円の価値の下落リスクに備え、資産全体の約10%を目安に外貨や金などの現物資産を保有するのも効果的です。外貨預金は複数の通貨に分散投資できるため、リスクを平準化して、一つの通貨の価値が下がっても他の通貨がカバーする効果があります。

また、円安時には資産価値が増加し、為替リスクを分散させて、資産全体の安定感を高めます。

ただし、為替相場や金価格の変動により、円換算したときに損失が出るリスクがあります。外貨預金はスプレッドなどのコストも大きく、実質利回りが低下しやすい点も注意です。

実物不動産による節税

「信用力」の最大活用

小口のクラウドファンディングで微々たる分配金を得るよりも、高年収層は「実物不動産への直接投資」を検討すべきです。高い信用力で融資を引き、レバレッジをかけて資産を拡大させつつ、減価償却による「損益通算」で本業の所得税を圧縮する。これがハイクラス層の王道戦略です。

債券・バランスファンド

値動きが穏やかで安心

投資初心者でも扱いやすく、安定性を確保できます。株式市場が不安定なときでも、資産全体のブレを抑える効果があります。債券は利息と満期償還金の支払いが確実で、株式に比べて価格変動が小さいためリスクが低減されます。

バランス型投信は、一つの株式や債券など複数の資産に分散投資し、ポートフォリオ全体の価格変動を抑えながら、安定したリターンを目指せます。

ただし、安全度が高めといっても元本は保証されません。金利上昇や株式市場の悪化により、基準価額が下がりトータルリターンがマイナスになる場合があります。

編集チームまとめ|

守りながら増やすにはプロのサポートを

貯金1,000万円という資産は、お金を動かす準備が整った段階といえます。とはいえ、金融商品を自力で選び、最適な配分を決めるのは簡単ではありません。

不安の多くは情報不足から生まれるため、まずはFPに相談してみてください。あなたの年収・家族構成・目標に合わせた運用を設計します。節税・運用・保険・教育費・相続を一括で整理すれば、将来の安心が数字で見える形になるでしょう。

監修ファイナンシャルアライアンス株式会社 牧野伊織

ハイクラス特化型FP

相談実績2,500件以上!

本業が忙しい

ビジネスパーソン・専門職に選ばれる

-

これまで2,500人以上の相談実績(※)を誇り、年収1,000万円以上のハイクラス特化型サービスを提供。

幅広い提案が可能で、サラリーマンや医師・弁護士など様々な高年収の顧客を抱える。

※2026年2月2日調査時点 -

保有資格

- MDRT

(Million Dollar Round Table) - 確定拠出年金診断士

- MDRT