気になるテーマを見る

高年収特化FPと学ぶ 「守りの資産運用ゼミ」 ~Low Risk, More Money~

Sponsored by 株式会社グリップ

貯金・資産1500万円の資産運用

当メディアは株式会社グリップをスポンサーとしてZenken株式会社が運営しています。

「稼いでいるはずなのに、資産の伸びが鈍くなった」と感じていませんか?それは、高所得者ほど重くなる累進課税と、近年のコストプッシュインフレ(物価高騰)が、あなたの現金の価値を静かに、かつ確実に削り取っているからです。

貯金1,500万円という資産は、生活防衛資金を十分に確保した上で、「預金」から「戦略的な資産運用」へと構造を組み替えるべき重要なターニングポイントです。ここでは、ハイクラス層が直面するリスクを排除し、資産を賢く守り育てる方法を具体的に解説します。

1500万円を「銀行預金のまま」にするリスク

年収1,000万円を超えるような高所得のビジネスパーソンにとって、手元の1,500万円をどう扱うかは、将来の資産格差を決定づける分岐点です。「元本保証」という言葉の裏には、インフレによる「購買力の低下」という目に見えない損失が潜んでいます。

【シミュレーション】

1500万円を貯金・運用した場合の将来資産額(複利)

| 運用期間 | 銀行預金(0.001%想定) | 利回り3%(堅実運用) | 利回り5%(積極運用) |

|---|---|---|---|

| 10年後 | 1,500.1万円 | 約2,015万円 | 約2,443万円 |

| 20年後 | 1,500.3万円 | 約2,709万円 | 約3,979万円 |

| 30年後 | 1,500.4万円 | 約3,641万円 | 約6,482万円 |

※1,000円以下切り捨て。運用手数料や税金は考慮していません。

銀行に預けているだけでは30年後も額面は変わりませんが、インフレにより「今の1,500万円で買えるもの」が買えなくなるリスクがあります。

このシミュレーションが示す通り、利回り3〜5%の運用を行うだけで、将来の資産には約2,000万〜5,000万円近い決定的な差が生じるのです。今の日本において「何もしないこと」は、最大の機会損失であると言わざるを得ません。

貯金1500万円の人がまず考えるべきこと

生活防衛資金を確保|

安心できる運用体制

貯金・資産1500万円の人が最初に考えるべきは、いざという時の守りを固めることです。万一の病気やリストラなどに備え、生活費の半年〜1年分である300〜400万円程度は現金で確保しておきましょう。

この資金を手をつけないお守りとして残し、残りの1,100〜1,200万円を目的に応じて分けることで、リスクを抑えながら運用に踏み出せます。

資産を短期・中期・長期に分離

貯金をまとめて運用しようとするのは危険です。まずは、いつ使うお金なのかという視点で区分しましょう。

- 短期資金(1〜3年):旅行・車・教育費などの出費予定

- 中期資金(3〜10年):住宅ローンの繰上げ返済・子どもの進学費

- 長期資金(10年以上):老後資金・セカンドライフの生活費

このように分けることで、短期は安全重視、長期は成長重視という攻めと守りのバランスを取ることが可能です。

税金・インフレ対策を取り入れた守りの設計

年収が高くなるほど、税金で思ったほど残らないという実感を持つ人は多いでしょう。さらに物価上昇が続く今、現金のままでは資産が実質的に目減りするリスクもあります。

したがって、非課税メリットのあるNISAや節税効果の高いiDeCo、インフレヘッジを兼ねた不動産・金・外貨への分散が重要になります。資産を減らさない設計が、結果的に着実に増やす運用につながるのです。

監修ファイナンシャルアライアンス株式会社 牧野伊織

ハイクラス特化型FP

相談実績2,500件以上!

本業が忙しい

ビジネスパーソン・専門職に選ばれる

-

これまで2,500人以上の相談実績(※)を誇り、年収1,000万円以上のハイクラス特化型サービスを提供。

幅広い提案が可能で、サラリーマンや医師・弁護士など様々な高年収の顧客を抱える。

※2026年2月2日調査時点 -

保有資格

- MDRT

(Million Dollar Round Table) - 確定拠出年金診断士

- MDRT

ハイクラス特化型FPが

提案する

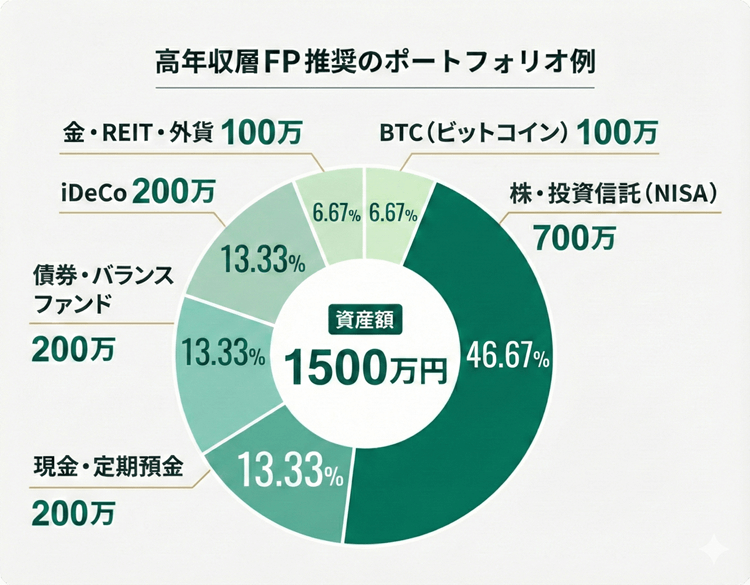

「守りながら増やす」資産運用モデル【貯金1500万円】

1,500万円の貯金・資産をバランスよく運用する場合、以下の配分バランスがおすすめです。

| 資産クラス | 配分額 | 目的 |

|---|---|---|

| 株・投資信託(NISA) | 700万円 | 長期・非課税運用 |

| 現金・定期預金 | 200万円 | 生活防衛・短期出費対応 |

| 債券・バランスファンド | 200万円 | 安定的な中期運用 |

| iDeCo | 200万円 | 老後資金+節税効果 |

| 金・REIT・外貨 | 100万円 | インフレ・円安リスク対策 |

| BTC(ビットコイン) | 100万円 | 法定通貨リスクへの保険 |

この配分により、年3%という保守的な利回りであっても、10年後には元本が約2,015万円(+515万円)に成長する設計です。

さらに、高年収層が最も注目すべきは、NISAの非課税メリットとiDeCoによる所得税・住民税の軽減効果です。これらを加味した実質的なトータルリターンは、さらに70〜100万円単位で上乗せされる計算となります。ただ銀行に預けているだけでは得られない「税務効率」と「成長性」を両立させた、まさにハイクラス層のための設計といえるでしょう。

実際のFP相談事例

医師30代:定期的に見直してくれるのが有難い

仕事で忙しく、自分の資産形成まで考えることができませんでしたが、経済状況に合わせたアドバイスをしてもらえて非常に助かりました。また、定期的にポートフォリオの見直しなどメンテナンスをしてくれるのが非常にありがたく頼りにしています。

貯金1500万円を安全に運用する5つの方法

新NISA(旧つみたてNISA)

非課税メリットを「インフレ防御」に転換

新NISAは、年間120万円までの投資で運用益が非課税です。世界株インデックスなどに分散投資することで、安定的に成長を狙えます。

さらに新NISA制度では、つみたて投資枠が年間120万円、成長投資枠が年間240万円を併用可能となり、年間最大360万円まで非課税で投資できるようになりました。

ハイクラス層にとって、運用益が非課税になるメリットは極めて強力。貯金1,500万円のうち余剰資金を「成長投資枠」も活用して早期に市場へ投入し、複利効果を最大化させることで、インフレによる現金の価値低下を食い止めます。

iDeCo

所得税率の高さを「確実なリターン」に変える

課税所得が高いほど、iDeCoの所得控除による節税効果は増大します。年収1,000万円以上の層であれば、拠出額に対して実質30%以上の「確実な税還付(即時リターン)」が得られる計算となり、老後資金確保と税対策を同時に実現できます。

運用商品は主に「元本確保型商品」と「価格変動型」に分かれ、長期投資に向いたリスクの高い株式型や安定したバランス型投信、REIT、債券型など多彩さが特徴です。

自分のリスク許容度や運用期間に合わせて選択でき、複利効果で効率的な老後資金を確保できます。

実物不動産による節税

所得税を戦略的に圧縮

高年収層の資産形成において、節税の柱となるのが実物不動産です。1,500万円の一部を頭金とし、高い信用力で融資を引く「レバレッジ」を活用。建物の減価償却費を活用した「損益通算」により、本業の所得税を戦略的に圧縮することが、ハイクラス層の王道戦略です。

債券・バランスファンド

低リスクで安定感

価格変動を抑えたい人には、債券やバランス型投信が適しています。株式市場の影響を抑えながら、2〜3%の安定利回りを狙えます。

特に、株式・債券・不動産・金など多様な資産に分散投資することでリスクをさらに軽減し、ポートフォリオのブレを抑えられるでしょう。

低コストのインデックス型バランスファンドは特に人気が高く、初心者からシニアまで幅広く運用されています。

ただし、安全度が高めといっても元本は保証されません。金利上昇や株式市場の悪化により、基準価額が下がりトータルリターンがマイナスになる場合があります。

外貨・金

日本円一辺倒からの脱却

「資産を円だけで持つリスク」を意識すべきです。米国債や格付けの高い外貨建て資産、そして価値維持資産としての「金」をポートフォリオの10%程度組み入れることで、日本国内の物価高騰や円安に対する強力な防衛線を張ります。

特に、外貨建て資産は円の購買力低下に対するインフレヘッジとして優れており、金は世界的にも価値維持資産として長期的な安定をもたらします。

編集チームまとめ|

守りながら増やすにはプロに相談

貯金1,500万円の運用で大切なことは、リスクを取る運用ではなく、正しい設計・資産配分のバランスを知ることです。

とはいえ、自分の置かれた状況に適した金融商品を選び、配分を決めるのは簡単ではありません。ハイクラス特化型FPに相談すれば、年収・家族構成・ライフプランに合わせた「守りながら増やす」資産形成のシミュレーションが受けられます。

税金・運用・保険・教育費をトータルで整理すれば、将来への不安は数字として見える化でき、安心した暮らしが手に入るでしょう。

監修ファイナンシャルアライアンス株式会社 牧野伊織

ハイクラス特化型FP

相談実績2,500件以上!

本業が忙しい

ビジネスパーソン・専門職に選ばれる

-

これまで2,500人以上の相談実績(※)を誇り、年収1,000万円以上のハイクラス特化型サービスを提供。

幅広い提案が可能で、サラリーマンや医師・弁護士など様々な高年収の顧客を抱える。

※2026年2月2日調査時点 -

保有資格

- MDRT

(Million Dollar Round Table) - 確定拠出年金診断士

- MDRT